この記事では専門家が独自に評価した、おすすめの養老保険やお得で安いプランを紹介しています。保険の仕組みや、メリット・デメリット、どんな人におすすめか解説しています。

養老保険を探していると、こんなお悩みありませんか?

手厚い保障で安い保険プランはないの?

貯金よりメリットがあるのかしら

そんなお悩みを解決するために、この記事では保険の専門家が10項目以上の観点から比較したおすすめの保険やお得で安いプランを紹介します。

この記事を監修した専門家

田沼 隆浩

株式会社エコスマート 事業開発責任者

2級ファイナンシャル・プランニング技能士

略歴

2004年から大手保険代理店で保険事業に従事。M&Aを中心に子会社社長などを歴任。2021年より株式会社エコスマートへ事業開発責任者として入社。保険セミナーの実績も多数あり。

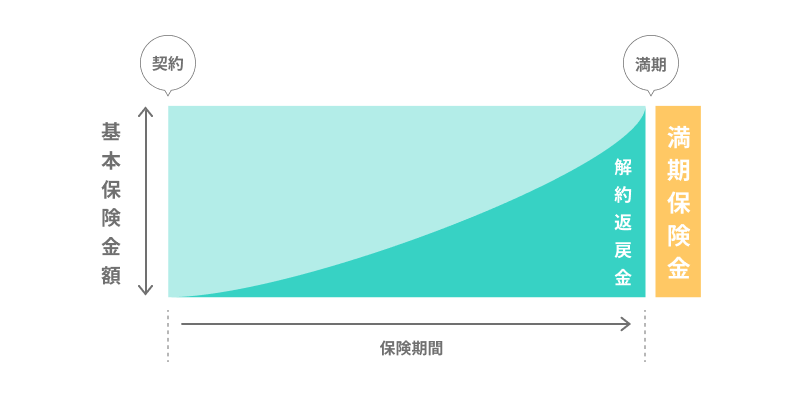

養老保険とは

養老保険とは、亡くなったときに死亡保険金、保険が終わったときに満期保険金が支払われる保険です。死亡保険金と満期保険金は同額になります。例えば死亡保障が300万円であれば、満期を迎えたときに300万円を受け取れます。

養老保険の仕組み

また途中で解約した場合、解約返戻金を受け取れますが、支払った保険料より受け取れる金額が少なくなる傾向にあります。

満期保険金とは

保険の期間が終わったときに受け取れるお金のこと

解約返戻金とは

契約を解約した場合に契約者に対して払い戻されるお金のこと

養老保険のポイント

- 死亡保険金と満期保険金の金額が同じ

- 保障は一定期間

- 解約したときに戻り金がある

利率の高かったバブル期まで、養老保険は大手保険会社の主力でした。

当時の保険は今、お宝保険と呼ばれています。

1970年代には5%を超える利率でしたが、現在では1%を切っているので、資産運用を目的とする加入はおすすめしません。

養老保険(積立)の利率の推移

| 時期 | 利率 |

|---|---|

| 1976年~ | 5.5% |

| 1981年~ | 5.5% |

| 1985年~ | 6.0% |

| 1990年~ | 5.5% |

| 1993年~ | 4.75% |

| 1994年~ | 3.75% |

| 1996年~ | 2.75% |

| 1999年~ | 2.0% |

| 2001年~ | 1.5% |

| 2013年~ | 1.0% |

| 2017年~ | 0.25% |

一緒に検討したほうが良い保険

養老保険を検討する場合、終身保険も合わせて検討しましょう。

養老保険、定期保険、終身保険の比較

| 養老保険 | 終身保険 | |

|---|---|---|

| 保険の期間 | 一定期間 | 一生涯 |

| 保険料 | 高い | やや高い |

| 解約返戻金 | 有り | 有り |

| 満期保険金 | 有り | 無し |

| 更新 | 原則無し | 無し |

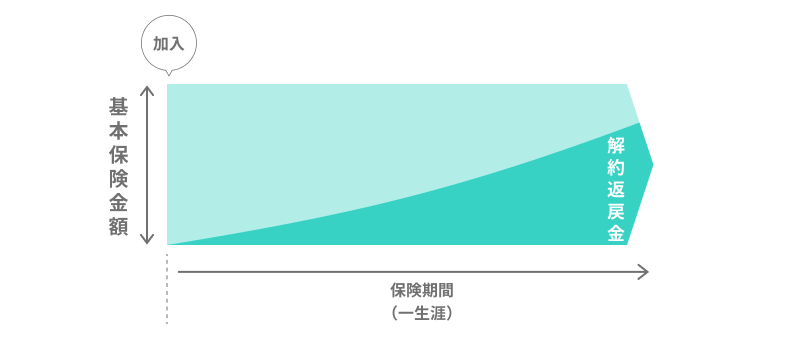

終身保険に満期保険金はありませんが、解約返戻金はあるので、死亡保障を一生涯で持ちながら貯蓄したい人におすすめです。

終身保険の仕組み

貯蓄重視の人は、解約返戻金と満期保険金どちらもある養老保険がおすすめです。ある程度の保険料で、貯蓄と一生涯の死亡保障がほしい人は、終身保険がおすすめです。

養老保険はこんな人におすすめ

養老保険は死亡保障に加えて、貯蓄性が高いので、このような条件に当てはまる人におすすめです。

養老保険がおすすめな人

- 死亡保障と貯蓄をどちらも持ちたい人

- 保険で計画的に貯蓄したい人

- 年金受け取りまでの繋ぎの資金がほしい人

養老保険の種類

養老保険には円建て、外貨建ての2種類があります。

養老保険の種類

- 円建て養老保険

- 外貨建て養老保険

円建て養老保険とは

円建ての養老保険とは、保険金額、保険料、解約返戻金を円で運用する保険です。円建て養老保険の場合、利回りは期待できませんが、保障の確実性はあります。

商品の多くは、円建ての養老保険です。

外貨建て養老保険とは

外貨建ての養老保険とは、保険金額、保険料、解約返戻金の全てを米ドルや豪ドルの外貨で運用する保険です。為替リスクがありますが、リターンに期待できます。

養老保険のメリット

養老保険のメリットは主に2つあります。

養老保険のメリット

- メリット1:確実に貯蓄ができる

- メリット2:満期を迎えた後も据え置ける

メリット1:確実に貯蓄ができる

養老保険は、保険料が自動で引き落とされ、保険期間が終わると満期保険金を受け取ることができます。計画的に貯蓄ができるので、貯金が苦手な人におすすめです。

メリット2:満期を迎えた後も据え置ける

据え置きとは、満期を迎えても保険金を受け取らず、保険会社に預けておくことです。据え置き中は好きなタイミングで満期保険金を受け取ることができて、預けている間は利息がつきます。

据置は満期を迎えても、特に使い道がない人におすすめです。

養老保険のデメリット

養老保険のデメリットは主に4つあります。

養老保険のデメリット

- デメリット1:途中で解約すると損

- デメリット2:満期を迎えても元本割れする可能性がある

- デメリット3:保険料が高い

- デメリット4:インフレに弱い

デメリット1:途中で解約すると損

養老保険は途中で解約すると、支払った保険料の金額より解約返戻金が少ない場合がほとんどです。

養老保険は、満期まで支払い続けることを前提に無理のない保険料で契約しましょう。

デメリット2:満期を迎えても元本割れする可能性がある

養老保険は死亡保障や特約を上乗せすると、月々の支払う保険料が増えるため、元本割れすることが多いです。貯蓄目的であれば、基本保障のシンプルなプランで加入するのがおすすめです。

デメリット3:保険料が高い

養老保険は、定期保険や終身保険と比べて保険料が高いです。死亡保障が目的の人は、定期保険か終身保険がおすすめです。

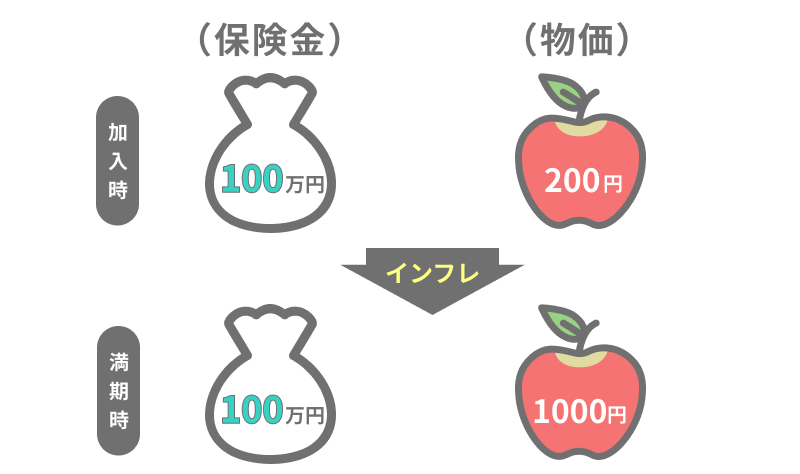

デメリット4:インフレに弱い

養老保険は、満期に受け取る金額が加入したときに決まっています。もしインフレで、物価が大きく上がったとしても、満期に受け取る金額は変わらないので、お金の価値の面からすると不利です。

養老保険の選び方

養老保険のプランを選ぶ際にチェックしておきたいポイントを専門家が紹介します。

1.加入する目的を明確にする

養老保険は貯蓄がメインの保険です。「10年後のリフォーム代を養老保険で貯める」など目的を明確にしてから、保険金額を決めましょう。

ほかの貯蓄型保険と比較

- 養老保険:好きな目的の資金準備

- 学資保険:教育資金の準備

- 個人年金保険:老後資金の準備

2.返戻率の高さで選ぶ

養老保険で重要なポイントは、返戻率です。最低でも100%を超えていると良いです。特約を追加していくと元本割れする可能性が高いので、シンプルな基本保障で加入するのがおすすめです。

最近の養老保険は、返戻率が100%を下回る商品が多いので、いまではおすすめしにくい面もあります。

3.特約は無理につけない

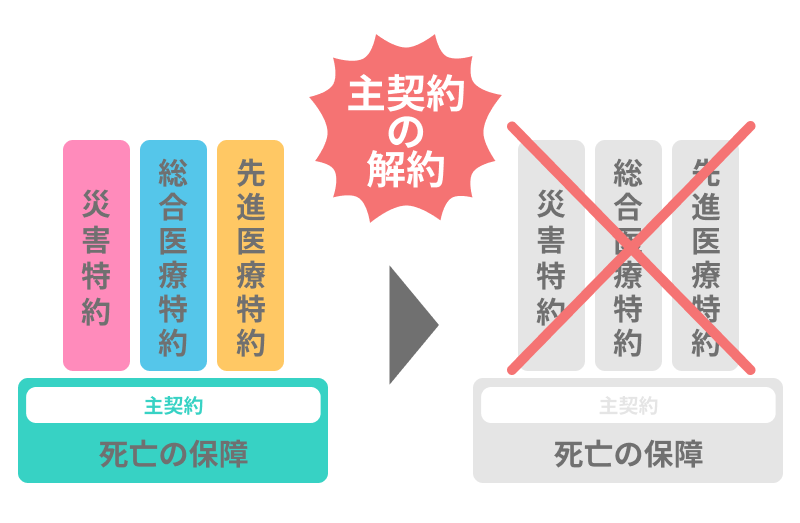

養老保険の特約はあまりおすすめしません。更新は原則できないので、主契約が満期を迎えると、特約も全て消滅するからです。

特約とは

主契約に対して付加するオプションの契約

主契約と特約の関係

また養老保険の特約はすべて定期タイプになります。養老保険に終身医療の特約などはありません。

4.円建てか外貨建てかで選ぶ

養老保険は、円建てのほかに外貨建てもあります。

円建てと外貨建ての特徴

| 種類 | 為替リスク | 利回り |

|---|---|---|

| 円建て | 無し | 低い |

| 外貨建て | 有り | 中~高い |

円建てはリスクが低いですが、ローリターンです。外貨建てはリスクがありますが、リターンに期待できます。

養老保険の低い利回りを考えると、リスクをとって外貨建てを選ぶのも1つの手段です。

おすすめの養老保険まとめ

養老保険は死亡したとき、または満期が来たときに保険金を受け取れるので、死亡保障を持ちつつ貯蓄もほしい人におすすめです。選び方に迷ったら返戻率の高さで選ぶと良いでしょう。

この記事の要点

- 養老保険は死亡したとき、または満期が来たとき保険金を受け取れる保険

- 死亡保障を持ちつつ貯蓄もほしい人におすすめ

- 返戻率の高いプランがおすすめ