「ACマスターカードは審査なしって本当?」

「クレジットカードの審査に落ちたんだけどどうして?」

ACマスターカードはアコムが発行するクレジットカードで「審査なしで作れる」と噂されるほど作りやすいとの口コミが見られます。

ACマスターカードのみならずクレジットカードは事前審査査が必要です。

ただACマスターカードは審査対象が広く、消費者金融が発行会社のため審査の難易度は比較的低いです。

※外資系・銀行系などと比較した場合

▼ACマスターカードと他クレジットカードを比較▼

| 比較 項目 | ACマスターカード | 三菱UFJカード VIASOカード |

| 審査 時間 | 最短20分 | 最短即日 |

| 発行~ 到着 | 最短即日 | 最短翌営業日 |

ACマスターカードは

パート・アルバイトの方でも

一定の収入があれば申し込みOK

土日祝も最短即日で発行可能

申し込み前に以下を確認

審査に通るか不安な方は以下の赤色ボタンから

「カード発行可能か3秒診断」がおすすめです!

今回はACマスターカードの審査対策と、審査落ちする原因について解説します。

クレジットカードを作りたいと考えている人は、ぜひ最後までご覧ください。

・ACマスターカードの審査基準が知りたい人

・ACマスターカードは審査が甘いのか知りたい人

・すぐにクレジットカードを作りたい人

ACマスターカードは審査なしでは作れない!ブラックでもOKな程甘いは嘘

ACマスターカードはアコムが発行するクレジットカードで、もちろん審査は存在します。

まずは、ACマスターカードの特徴についてご覧ください。

| カード名 | ACマスターカード |

| 発行会社 | アコム株式会社 |

| 年会費 | 永年無料 |

| ポイント還元 | 0.25%〜 |

| 審査 | 最短20分 |

| 発行 | 最短即日 |

| スマホ決済 | Apple Pay、Google Pay™ 対応 |

口コミのなかには「審査がないので誰でも作れる」「ブラックリスト入りしていても作れる」とも見られますが、いかなる場合も審査は行われているため注意しましょう。

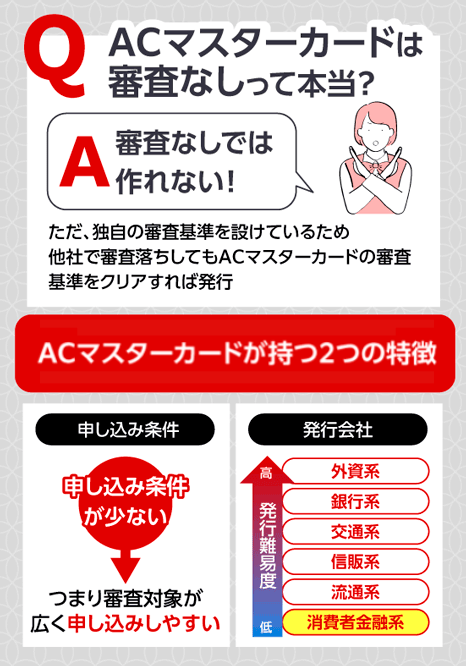

ACマスターカードの審査状況や「審査なし」といわれる理由を、3つのポイントでまとめます。

・審査なしのクレジットカードは存在しない

・審査なしと言われている理由は他社との審査基準の違いにある

・本人に収入がある満20歳であれば申し込みできる

ACマスターカードの特徴について、ポイントごとに詳しく解説します。

審査なしのクレジットカードは存在しない

基本的に、いかなるクレジットカードであっても審査は存在します。

クレジットカードはいわば後払い決済ができるカードであり、審査なしで誰にでも発行していれば、返済能力がない人が申し込んで悪用される恐れがあるためです。

同様の理由から「審査なしで作れる」という謳い文句を掲げるクレジットカードは、詐欺などのトラブルに巻き込まれる恐れがあるため、申し込んではいけません。

もちろんACマスターカードにも発行審査はあり、運営会社であるアコムが定める一定の基準をクリアできなければ、審査落ちする可能性は十分にあります。

ACマスターカードを発行する際も「審査がない」「審査が甘い」と過信せず、十分に信用情報や発行基準を確認したうえで申し込んでください。

審査なしと言われている理由は他社との審査基準の違いにある

それでもACマスターカードが「審査なし」と言われている理由として、以下が挙げられます。

・一般的に発行難易度が低いとされている消費者金融系カードのため

・他社とは異なる独自の審査基準を設けているため

クレジットカードは発行会社ごとにさまざまな種類に分けられ、そのなかでACマスターカードは独自の審査基準が設けられている消費者金融系のクレジットカードです。

あくまでも一般論であり、発行会社や本人のステータスにより審査通過の可否は変動する可能性があります

独自の審査基準だからこそ、他のクレジットカードでは審査落ちしてもACマスターカードの審査基準さえクリアしていれば、発行できる可能性があります。

消費者金融系のカードであること、独自の審査基準を設けていることからACマスターカードは「審査が甘い」といわれていますが、審査は必ず存在するため発行資格を確認のうえ申し込みましょう。

本人に収入がある満20歳であれば申し込みできる

ACマスターカードの審査基準は、本人に収入がある満20歳以上の人です。

・満20歳以上である

・本人に安定した収入がある

・本人に安定した返済能力がある

ACマスターカードが「審査なし」といわれる理由にもつながっていることが、審査基準として安定した収入と返済能力を求めている点です。

過去の信用情報に不安があっても、申込時に収入状況が回復し返済能力があると認められれば、審査に通る可能性があります。

自身に返済能力があるのか確認したうえでカード発行を申し込む方が、審査に通過する確率を上げることができます。

審査に通るか不安な方は以下の赤色ボタンから

「カード発行可能か3秒診断」がおすすめです!

また、安定した収入というのも求められる収入額は高くはなく、アルバイトやパートで収入を得ている人でも十分に発行できる可能性がある点も魅力です。

具体的な収入や返済状況の審査基準・審査通過ラインは公にされていないため、あくまでも参考として押さえておきましょう。

ACマスターカードの審査に通るための対策!身分証の準備や信用情報の確認が必要

ACマスターカードは審査なしのカードではないため、申し込む際は審査に通るため念入りに準備しておきましょう。

・有効期限内の本人確認書類を準備しておく

・安定した収入がある状態に整える

・他社からの借入や信用情報を確認

何よりも大切なことは、申し込みに必要な本人確認書類や収入状況を確認しておくことです。

ACマスターカードの審査基準をクリアしてカードを発行するためにも、審査基準を満たせるステータスに整えておきましょう。

ACマスターカードを発行するなら知っておきたい、審査に通るための準備について、さらに詳しく解説します。

有効期限内の本人確認書類を準備しておく

まずは、有効期限内の本人確認書類を準備しておきましょう。

ACマスターカードでは、以下の書類が本人確認書類として認められています。

・運転免許証

・マイナンバーカード

・パスポート

・健康保険証

WEB申し込みに際していずれかの本人確認書類の写真をスマホで撮影し、画像データを送信することで本人確認書類の提出を済ませられます。

有効期限が切れているものを誤って提出してしまうと、書類不備として審査に落ちる恐れがあるため、必ず有効期限を確認してください。

期限内の本人確認書類を提出して、不備のない状態でACマスターカード発行を申し込みましょう。

安定した収入がある状態に整える

ACマスターカードの発行条件として、本人に安定した収入があることが設けられています。

つまり、信用情報に問題がなくても申し込み時に無職など収入がない状態では審査を突破できない恐れがあるため、収入は重要です。

収入はアルバイトやパートなどでも問題なく、正社員や公務員でなくても収入さえあれば発行できる可能性は高まります。

もちろん収入や職業について虚偽の内容を申告することは規約違反です。発行の際は必ず収入状況を安定させるため職に就いてから申し込みましょう。

他社からの借入や信用情報を確認

ACマスターカードは収入や返済能力が基準として求められているクレジットカードですが、もちろん信用情報や他社での借入状況の審査がないわけではありません。

過去に返済滞納や債務整理を行なっているなど、いわゆるブラックリスト入りしている状態では、クレジットカードの審査を通過することは厳しいといえます。

ACマスターカードは「ブラックリストでも作れた」との口コミも見られますが、返済状況や信用情報に傷が付いた時期により可能性は変動します。ブラックリスト入りすればACマスターカードでも審査落ちの可能性は高まるため、信用情報には十分に注意しましょう。

もし返済の滞納やブラックリスト入りに心当たりがある場合は、信用情報が回復するまで期間を空けましょう。

返済能力や信用情報をいま一度確認して、問題がないか検討してからACマスターカードの発行を申し込んでください。

「自分の信用情報が原因でクレジットカードの審査に落ちているのかわからない」という場合は、信用情報機関に開示請求するのも選択肢の1つです。

参考:信用情報開示請求書|指定信用情報機関のCIC

ACマスターカードの審査に落ちた原因と対処法

ACマスターカードは審査なしのカードではないため、以下の原因から審査落ちする可能性もあります。

・信用情報に傷があったため

・他社からの借入金額が総量規制を超えているため

・本人に収入がない(無職)ため

・提出した本人確認書類に不備があったため

・入力内容に誤りがあったため

・複数のクレジットカードを同時に何枚も申し込んでいるため

信用情報の問題はもちろん、本人の収入状況や申し込み内容も原因として挙げられます。

以下からは、ACマスターカードで審査落ちする原因とともに、原因を防ぐ対処法についてご覧ください。

信用情報に傷があったため

クレジットカードの申し込み審査に落ちた原因として、まず検討したいものが信用情報です。

信用情報は、以下のきっかけで傷が付く可能性があります。

・過去に支払いの滞納をしている

・頻繁に高額商品やギフト券を購入している

・短期間でクレジットカードを何度も解約している

支払い滞納はもちろん、高額商品やギフト券を大量購入していると、カード支払いの現金化が疑われます。

現金化を目的とした高額利用だとみなされると、信用情報に傷が付くほか既に発行しているカードの利用停止措置を受ける恐れもあるため、利用には十分な注意が必要です。

また、短期間で何度もクレジットカードを発行しては解約していると、入会キャンペーン目当てだとみなされる恐れがあります。

入会キャンペーン目当てであることが直接的な信用情報の傷やブラックリスト入りにはつながりませんが、特記事項として記録される可能性があります。

なお、一般的に信用情報が回復するまでの期間は5年とされているため、新たに信用情報に傷がつくことはしないよう徹底し、回復を待つことが先決です。

信用情報に心当たりがあれば、その原因が発生してから5年を目安に回復を待ってカード発行を申し込む。

他社からの借入金額が総量規制を超えているため

他社からの借入金額が総量規制を超えている場合も、クレジットカードの発行審査に落ちる原因の1つです。

貸付業法により定められた借入上限額に関する規制。返済が困難になる借入を防ぐため、年収の3分の1を超える借入はできないことが定められている

※参考:金融庁|貸金業法のキホン

総量規制には、すでに発行しているクレジットカードのキャッシング枠も含まれます。

つまり、すでに持っているクレジットカードのキャッシング枠が年収の3分の1を超えている場合、新たにクレジットカードを作る難易度は高まるでしょう。

クレジットカードのショッピング枠に関しては、基本的に総量規制の対象外です。

そのため、カード発行にあたって総量規制の超過が予測される場合は、キャッシング枠に注意が必要です。

ACマスターカードは申し込み時に「キャッシング機能なし」を選択できるため、総量規制が気になる場合はキャッシング機能をつけずに発行しましょう。

ACマスターカードの申し込み時に「キャッシング機能なし」を選択する。

本人に収入がない(無職)ため

ACマスターカードは発行基準として「本人に安定した収入があること」を設けているため、無職など本人に収入がない場合も、審査落ちの可能性があります。

本人に返済能力があったとしても、以下の場合にはカードの発行基準を満たせない恐れがあるため注意が必要です。

・家族の扶養内の専業主婦である

・アルバイトをしていない学生である

・生活保護受給者や年金受給者である

・収入が不安定かつ少ない自営業者である

家族の収入がある扶養内の主婦や学生であっても、本人に収入がなければ審査落ちする可能性は高まります。

また生活保護や年金も安定した収入があるとは認められません。

加えて、基本的に自営業やフリーランスでも収入があれば審査に通る可能性がありますが、実際の収入が不安定なほか少額であり返済能力が不安視された場合も、審査落ちする恐れがあります。

ACマスターカードを発行する際は、安定した収入を得られる環境を整えたうえで申し込みましょう。

・安定した収入を得られるよう環境を整える(雇用形態は厳しく問われない)

・専業主婦や学生など無職でも申し込めるクレジットカードを選ぶ

提出した本人確認書類に不備があったため

提出した本人確認書類が基準を満たしていない場合、申し込みの不備として審査落ちする可能性があります。

本人確認書類の不備として、主に以下をご覧ください。

・本人確認書類の有効期限が過ぎている

・申し込み内容と苗字や住所が合致しない(更新忘れ)

・写真がぼやけていて書類の内容を読み取れない

・提出書類として認められない本人確認書類を提出している

本人確認書類の有効期限や内容が合致していなければ、本人確認書類として認められない可能性が十分にあります。

また、写真が不鮮明であったり認められている書類以外のものを提出した場合にも、申し込みが差し戻される恐れがあるため注意が必要です。

ACマスターカードでは、運転免許証・マイナンバーカード・パスポート・健康保険証が本人確認書類として認められています。

学生証や社員証では本人確認書類として認められないため、規定の本人確認書類を準備して申し込んでください。

・ACマスターカードで認められている本人確認書類を用意する

・本人確認書類の有効期限や本人情報と合致しているか確認する

・提出時は明るい場所で鮮明な写真を撮れるよう環境を整える

入力内容に誤りがあったため

申し込み時の入力内容に誤りがあった場合にも、審査に落ちる可能性があるため注意が必要です。

・入力内容に誤字がある

・入力項目の一部が未記入になっている

・勤務先の名称を誤って記載している

・本人確認書類と入力内容が合致しない

入力内容の誤字や未記入をはじめ、申し込み内容の不備はクレジットカード申し込みにおける虚偽申告や不正発行を招く恐れがあるため、厳しく確認されています。

特に入力誤りが出やすい点が勤務先の名称や連絡先の記入です。

勤務先は大元の運営会社(派遣元)を記入する必要がありますが、実際の勤務地である支店や派遣先を記入してしまい、不備とみなされる恐れがあります。

また、身分証明書の更新忘れにより提出した書類と不一致が確認された場合にも、申し込み内容が差し戻されるでしょう。

申し込む際は、入力内容にも誤りがないかよく確認してください。

・入力内容に誤りがないか申し込み時に複数回チェックする

・身分証明書の記載内容と違いがないか確認する

・勤め先は所属する運営会社を記載しているか確認する

複数のクレジットカードを同時に何枚も申し込んでいるため

複数のクレジットカードを同時に何枚も申し込むと、クレジットヒストリーに傷が付いて審査落ちする恐れがあります。

クレジットカードを同時に何枚も発行申し込みすると、多重申し込みとみなされ記録後6ヶ月は審査通過が難しくなります。

・クレジットカードの不正発行の可能性を疑われるため

・同時に発行することで総量規制を超える可能性があるため・

・入会特典目当てですぐに解約される恐れがあるため

多重申し込みとみなされる枚数の目安は公にされていませんが、2枚以上のクレジットカードは同時に申し込まないことが先決です。

期間を空ければクレジットカードの所有枚数に制限はないため、クレジットカードを複数枚持ちたい場合は、期間を空けて1枚ずつ申し込みましょう。

・複数枚のクレジットカードは2ヶ月以上空けて申し込む

・多重申し込みの心当たりがある場合は6ヶ月以上期間を空けて1枚を申し込む

ACマスターカードの審査と発行の流れ

ACマスターカードは審査なしのクレジットカードではありませんが、信用情報やクレジットヒストリーに不安がある人でも発行できる可能性がある、おすすめの1枚です。

ACマスターカードの申し込みから発行までの流れは以下のとおりです。

1.WEBで本人情報を入力して申し込む

2.本人確認書類を写真で提出する

3.オペレーターからの電話を待つ

4.審査結果がメールまたは電話で届く

5.契約内容を確認してカードを受け取る

ACマスターカードはWEBから発行申し込みでき、最短即日で発行できるクレジットカードです。

審査も最短20分で済むため、すぐにクレジットカードを持ちたい方におすすめです。

以下からは、ACマスターカードの発行手順について、順を追って詳しく解説します。

WEBで本人情報を入力して申し込む

まずはACマスターカードの発行申し込みページにアクセスして、申し込みに必要な本人情報を入力しましょう。

ACマスターカード申し込みWEBサイトでは、年齢や年収などから発行可否を診断できる「3秒診断」を実施しているため、まずは診断から始めてみてください。

発行できる可能性が高いことがわかったら、実際に申し込みフォームに本人情報を入力します。

・氏名

・生年月日

・住所

・電話番号

・メールアドレス

・勤め先の情報

入力内容は非常にシンプルで、入力すればすぐに次の入力項目に案内されます。

次に、ACマスターカードを作るにあたって申し込みたい希望限度額を入力しましょう。

・希望極度額(カードの利用上限額)

・他社からの借入状況

もちろん上限額はあくまでも希望であり、実際には審査を経て上限額が設定されます。

他社からの借入状況では住宅ローンやすでに持っているクレジットカードのショッピング枠を除き、他社から借り入れている金額があれば入力して、申し込みを済ませましょう。

借入状況は信用会社を通す際に実際の借入総額がわかるため、虚偽の情報を入力してはいけません。

本人確認書類を写真で提出する

申し込みが済んだら、メールで書類提出が案内されます。

メールに記載されているURLにアクセスし、申し込み時に自分で設定する暗証番号を入力すれば、仮ログインと書類提出に進めます。

書類提出の方法として、ACマスターカードでは以下の方法から選べます。

1.写真でアップロードする

2.FAXで提出する

3.郵送で提出する

4.店頭またはむじんくんで提出する

定番の方法はアップロードですが、オンラインでの提出に苦手意識がある場合は、FAXや郵送を選ぶのも良いでしょう。

なおアップロード提出の場合、50万円以上の利用上限額を希望する際は本人確認書類と合わせて源泉徴収票などの収入証明書の提出も必要です。

来店して本人確認書類を提出する方法もおすすめですが、事前の来店予約が必要なため、利用の際は予定を確認のうえ事前登録してください。

オペレーターからの電話を待つ

手続きが完了したら、あとはACマスターカードの専用オペレーターからの連絡を待ちましょう。

電話が来るまでのタイミングは当日の申し込み時間や混雑状況により変動しますが、平日日中であれば当日中に電話が来ることがほとんどです。

電話確認では、氏名や住所など入力した本人情報に誤りがないかが中心のため、準備することはほとんどありません。

なお、明らかな入力情報のミスや提出書類の不備があれば、電話確認に際して確認と本人確認書類の再提出を案内される場合もあります。

電話オペレーターの案内に従って、申し込みを済ませましょう。

審査結果がメールまたは電話で届く

申し込みが済んだら、当日または近日中に審査結果の案内メールまたは電話が届きます。

審査通過の案内が届いたら、実際にクレジットカードを発行しましょう。

まずはWEB上でクレジットカードの契約締結に関する同意書を確認し、同意することから始まります。

契約事前説明書と同意書をダウンロードし、内容を読み込んだらWEB上で同意ボタンを押すだけで契約は完了です。

申し込み内容に同意してACマスターカードの発行が決まったら、実際にクレジットカードを受け取りましょう。

契約内容を確認してカードを受け取る

最後に、ACマスターカードの受取方法を選択して実際にカードを受け取りましょう。

・店頭受取(アコム店舗または自動契約機)

・郵送受取

店頭受取であれば、申し込み内容の確認のうえ来店した当日に本カードを受け取れます。

そのため、おすすめは発行スピードが早い店頭受取ですが「近くにカードを受け取れる店舗がない」「カード発行は急がない」という場合は郵送を選ぶのも選択肢の1つです。

カードを受け取ったら、その日のうちから実際にクレジットカードを使って買い物を始められます。

ACマスターカードを有効活用して、普段の買い物をより充実させてください。

ACマスターカードに審査落ちしたらカードローンから利用するのもおすすめ

ACマスターカードに審査落ちしたら、同じくアコムが展開するローンカードサービスを利用するのもおすすめです。

アコムカードローンの特徴は以下のとおりです。

| サービス名 | アコムカードローン |

| 金利 | 10.0%~14.6% ※ショッピング枠利用時 3.0%~18.0% ※キャッシング枠利用時 |

| 融資スピード | 最短20分 |

| 利用限度額 | ・10~300万円 ※300万円はショッピング枠ご利用時の限度額です。 ・上限額:800万円 ※800万円は、ショッピング枠とキャッシング枠合計の上限金額です。 |

| 担保 | 不要 |

もちろんカードローンも利用には審査が必要ですが、ACマスターカードとはさらに異なる審査基準で判断されるため、ACマスターカードの審査に落ちた場合にも申し込みできます。

カードローンは借入金額に応じた金利が必要ですが、少額であっても使い続ければ信用情報が蓄積され、返済能力があることを示せます。

「クレジットヒストリーがない」「信用情報に問題がある」という方がクレジットカードを作る第一歩として、カードローンを利用するのもおすすめです。

ACマスターカードの審査や発行に関するよくある質問

ACマスターカードを作るなら知っておきたいことを、よくある質問形式で紹介します。

・審査なしで発行できるクレジットカードはありますか?

・一度審査落ちしても、もう一度申し込めば通る可能性はありますか?

・ACマスターカードは学生でも審査に通りますか?

・ブラックリストでもACマスターカードの審査は通りますか?

・職場への在籍確認は必ず行われますか?

クレジットカードを作るにあたって、審査や在籍確認は気になるポイントです。

以下からはACマスターカードについて、Q&A形式でさらに詳しくご覧ください。

審査なしで発行できるクレジットカードはありますか?

基本的に、審査なしで発行できるクレジットカードは存在しません。

ACマスターカードは独自の基準でクレジットカードを発行していることから「審査なし」と勘違いされることもありますが、どのカードにも必ず審査はあるため、必ず準備のうえ発行を申し込みましょう。

クレジットカードの審査が不安な場合は、以下の対策を取り入れるのもおすすめです。

・信用会社CICに情報開示を依頼する

・信用情報に傷があれば回復するまで待つ

・ローンカードなどで信用情報を積み重ねる

自分の信用情報を確かめることはもちろん、ローンカードなど別のサービスを通じて信用情報を作ることもおすすめです。

クレジットカードの発行審査が不安な場合は、原因解決を目指しながらカードの発行審査に申し込んでください。

一度審査落ちしても、もう一度申し込めば通る可能性はありますか?

万が一ACマスターカードの発行審査に落ちても、期間を空ければ改めて発行申し込みできます。

ただし、当然「ACマスターカードの発行審査基準に満たなかった」という記録は残っているため、期間を空けて申し込むことが大切です。

再度申し込む際は、最低でも6ヶ月の期間を空けましょう。

ACマスターカードで審査落ちする基準には、信用情報の問題や収入面が考えられます。

6ヶ月の準備期間で審査落ちした原因に対策しつつ、改めてクレジットカードの発行を目指してください。

ACマスターカードは学生でも審査に通りますか?

ACマスターカードは学生でも審査に通る可能性があります。

ただし、ACマスターカードでは審査基準として以下が定められています。

・満20歳以上である

・安定した収入である

つまり満20歳以上の学生であること、アルバイトなどで本人に収入があることが発行条件です。

そのため、学生がクレジットカードを作る際はACマスターカードはもちろん満18歳から発行できる学生向けのクレジットカードを選ぶのも選択肢の1つです。

広い選択肢からクレジットカードをチェックして、学生生活をより豊かにできるカードを選んでください。

ブラックリストでもACマスターカードの審査は通りますか?

信用会社のブラックリストに入っていても、ACマスターカードの発行審査に通る場合はあります。

ACマスターカードは信用会社の情報だけでなく独自の審査基準を設けてカードを発行しているためです。

ただし、ブラックリストに入っていては審査が厳しくなることも事実です。

ステータスによっては、信用情報に問題があることを理由に審査落ちする場合もあるでしょう。

そのため、ブラックリスト入りの可能性がある場合は「信用情報を回復させること」「安定した収入と返済能力があること」から示していくことが大切です。

職場への在籍確認は必ず行われますか?

ACマスターカードは、原則的に電話で職場への在籍確認は行っていません。

ただし、提出書類や銀行口座の状況の確認が行われるため、在籍確認がないからといって虚偽の報告をして良いことにはなりません。

ACマスターカードでは「安定した収入があること」を審査基準に設けているため、その基準を満たしていることを正しく申告して、申し込みを済ませましょう。

ACマスターカードは収入(勤め先)があれば、アルバイトや派遣でも発行できる可能性のあるクレジットカードです。

電話での在籍確認がないからこそ、申し込み時の勤め先の入力は重要です。

勤め先の入力情報に不備や未記入の項目があれば、安定した収入がないとみなされて審査落ちする恐れがあるため、入力時は勤務先の状況を正しく記入しましょう。

ACマスターカードを発行する際は審査対策したうえで申し込もう

ACマスターカードはアコムが発行するクレジットカードで「審査なし」との口コミもありますが、必ず審査は存在します。

ただし、ACマスターカードは独自の審査基準を設けているため、ほかのクレジットカードの発行審査に落ちた場合はACマスターカードに申し込むのも良いでしょう。

最後に、ACマスターカードの審査対策についてまとめます。

・入力内容に誤りがないか複数回チェックする

・信用情報を確認し、問題があれば回復を目指す

・安定した収入がある環境を目指すため環境を整える

・信用情報が気になる場合はローンカードから利用する

ACマスターカードもクレジットカードである以上は、信用情報や収入が審査されます。

ACマスターカードを発行する際は「審査なし」「審査が甘い」と過信せず、万全に対策のうえ発行申し込みしましょう。